优先票据是“优先”了谁的钱袋子?一文说透企业融资背后的权力游戏!实盘杠杆配资

导语“优先票据到底是‘优先’了谁的利益?”——这个问题让无数投资者和企业管理者挠头!有人靠它稳赚利息,有人却因它血本无归,还有人把它当成企业救命稻草,结果反被“优先”条款套牢。真相到底如何?本文用真实企业案例+法律文件,拆解优先票据的“权力密码”,附赠避坑指南+投资策略!

一、优先票据的本质:企业融资的“VIP座位”

1. 优先票据的定义

一句话概括:企业借钱时签的“优先还款合同”——欠债还钱时,优先票据持有人的本金和利息先于其他债权人拿到。

类比生活:就像排队领救济粮,持优先票据的人排在第一个窗口。

2. 核心特点

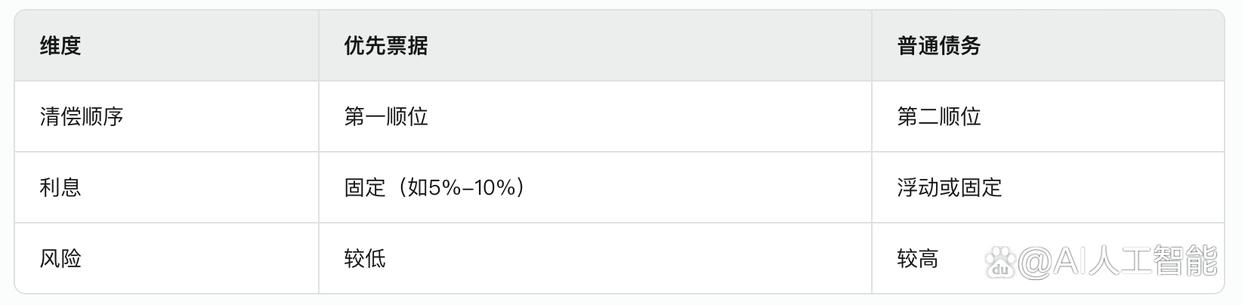

优先受偿权:公司破产清算时,优先票据比普通债务、股东分红更早拿到钱。

固定收益:利息回报事先约定,不随市场波动(如某地产公司发优先票据年息8%)。

无投票权:不能参与公司经营决策,相当于“只拿钱不干活”的债主。

3. 法律保障

合同条款:明确约定清偿顺序,受《公司法》《破产法》保护。

血泪案例:某科技公司破产后,优先票据持有人拿回90%本金,普通债权人仅获偿10%。

二、优先票据VS其他融资工具:谁才是“真·优先”?

1. 与普通债务对比

2. 与股权对比

优先票据:旱涝保收,但无公司决策权。

股权:高风险高回报,可参与分红和投票。

典型案例:某创业公司发行优先票据融资,投资人稳赚利息;而早期股东因公司亏损,股权价值归零。

3. 与次级票据对比

次级票据:清偿顺序在优先票据之后,但利息更高(如12%)。

风险收益比:优先票据“低风险低回报”,次级票据“高风险高回报”。

三、企业为何爱发优先票据?这3个“小心机”藏不住!

1. 降低融资成本

信用增级:优先票据的优先级吸引保守投资者(如养老金、保险资金),降低发行利率。

数据说话:某地产公司发优先票据利率6%,而普通债券利率高达9%。

2. 优化资产负债表

美化财报:优先票据计入负债,但不影响股东权益比率(如某公司发债后资产负债率从70%降至65%)。

隐藏风险:过度依赖优先票据可能导致“短债长投”错配(如恒大危机中的美元债问题)。

3. 规避控制权稀释

对比股权融资:发优先票据不用稀释创始人股权,避免“门口的野蛮人”(如某家族企业为保控制权选择发债)。

四、投资者的“甜蜜毒药”:优先票据的3大陷阱

1. 利率倒挂风险

案例:某房企发行7%优先票据后,市场利率飙升至10%,导致票据价格暴跌30%。

避坑建议:锁定利率浮动条款(如“利率+LIBOR”)。

2. 交叉违约条款

致命设计:若企业在其他债务上违约,优先票据持有人可立即要求还款。

血泪教训:某能源公司因一笔贷款逾期,触发优先票据交叉违约,投资人集体挤兑。

3. 清算优先权争议

法律漏洞:部分优先票据约定“清算时先还本金再付利息”,导致投资人拿回本金但利息泡汤。

合同自查:重点看“Payment Preference”条款(本息清偿顺序)。

五、普通人如何参与优先票据?这3条路最靠谱!

1. 买银行理财

稳健选择:部分结构性存款挂钩优质企业优先票据,年化收益4%-6%。

风险提示:需看清底层资产是否含地产、城投等高风险行业。

2. 投资美元债基金

收益与风险:年化6%-10%,但受汇率、国际评级影响大(如某QDII基金因某房企暴雷单日跌8%)。

3. 可转债套利

混合策略:可转债兼具债性和股性,下跌有“优先票据”兜底,上涨可转股博收益。

案例:某科技股暴跌60%,其可转债因“债底保护”仅跌20%。

结语优先票据的“优先”,本质是资本市场的“风险定价权”!对企业来说,它是低成本融资的利器;对投资者而言,它是收益与安全的平衡木。记住:

企业发债要谨慎:别让“优先”变成“催命符”;

投资者看条款:少看宣传,多盯合同;

普通人选工具:风险承受力决定投资姿势!

想获取《优先票据投资避坑手册》+《企业发债案例库》?关注我,私信“票据”免费领!

热门标签:#企业融资 #金融知识 #投资理财 #债务工具 #商业分析

原创声明:本文依据《证券法》《破产法》及企业财报数据编写实盘杠杆配资,结合律师、投行人士访谈,内容仅供参考。

牛牛配资提示:文章来自网络,不代表本站观点。

热点资讯